PARTIDA DOBLE

El sistema de partida doble es el método o sistema de registro de las operaciones más usadas en la contabilidad. Este se asemeja a una balanza, ya que tienen que estar en iguales condiciones para estar en equilibrio. Aquí tienen que ver dos conceptos: el debe y el haber. El debe es debitar, cargar o adeudar. El haber es acreditar, abonar. Al examinar cualquier operación mercantil y recordar el manejo de las cuentas se descubrirá que en cada una de ellas se manejan por lo menos dos cuentas: una que se debita y otra que se acredita. Cada operación se registra dos veces: una en el debe y la otra en el haber. La anotación que involucra las dos partidas (debe y haber) se denomina asiento contable.

El sistema de partida doble es el método o sistema de registro de las operaciones más usadas en la contabilidad. Este se asemeja a una balanza, ya que tienen que estar en iguales condiciones para estar en equilibrio. Aquí tienen que ver dos conceptos: el debe y el haber. El debe es debitar, cargar o adeudar. El haber es acreditar, abonar. Al examinar cualquier operación mercantil y recordar el manejo de las cuentas se descubrirá que en cada una de ellas se manejan por lo menos dos cuentas: una que se debita y otra que se acredita. Cada operación se registra dos veces: una en el debe y la otra en el haber. La anotación que involucra las dos partidas (debe y haber) se denomina asiento contable.La Partida triple está compuesta por las siguientes bases especiales:

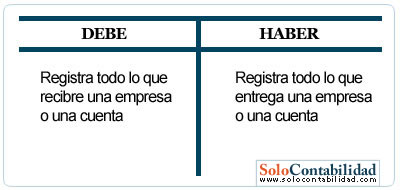

- Todo registro mediante asientos contables consta de dos partes, cada una de las cuales totalizan sumas iguales.

- Cada una de esas dos partes reciben una denominación arbitraria, pero no carente de sentido. La de la izquierda se la designa como debe y la de la derecha se la designa como haber.

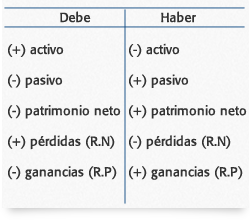

- Quien recibe algo (dinero, mercancías, maquinarias, inmuebles, etc.) es un deudor y se lo debita.

- Quien entrega algo (dinero, mercancías, maquinarias, inmuebles, etc.) es acreedor y se lo acredita.

- Las pérdidas se debitan, por lo tanto son deudoras.

- Las ganancias se acreditan, por lo tanto son acreedoras.

Ante los modernos sistemas de procesamiento de datos, se sostiene la conveniencia de separar los conceptos activo, pasivo y resultado en sendas columnas, para convertir eldiario en un soporte con calidad informática.